起源:央广网开yun体育网

央广网北京5月16日音书(记者李洪鹏)近日,江苏镇江市民杜鹏向央广网响应,昨年年底,因为资金盘活,他通过成立银行信用卡借款9000多元,因无法定期还款,有东说念主便约束打电话催收。未必,一天对方打三四个电话,不仅给他打电话,还给他父母打电话。其时他借款时,并未留父母的连络神色,不知对方从那儿赢得的电话号码。

杜鹏称,他从银行借的钱,告成跟我方说就行了,不是不还钱,仅仅暂时手头紧。

“诚然对方没说什么狠话,但我父母年事大了,这种约束打电话唠叨,严重影响了家庭泛泛活命。”他说,由于无法哑忍唠叨电话,只可向某平台投诉。

本年3月28日,成立银行发布其2023年事迹证据。财报自满,为止2023年末,成立银行信用卡累计发夹1.32亿张,信用卡客户1.05亿户,信用卡贷款余额9971.33亿元。

财报还自满,2023年,共受理销耗投诉13.5万余件,较上年下跌39.65% ,投诉发生率(每百万客户投诉量)179件,点均投诉数目9.6件。投诉业务类别主要触及贷款、借记卡、信用卡等 。

记者在某投诉平台检索“建行催收”枢纽字,共检索出500余条联系投诉,投诉内容包括暴力催收、第三方催收和唠叨家东说念主等。

近日,央广网记者探望发现,成立银行信用卡中心信用卡过时的电话外呼催收业务,以及中国成立银行所在分行的信用卡部分过时欠款催收业务,均外包给催收公司。

内容上,本年4月18日,《销耗金融公司治盼愿法》明确提议,“销耗金融公司应当成立过时贷款催收治理轨制”,“不得聘任暴力、挟制、勒诈、唠叨等不正直本领进行催收,不得对与债务无关的第三东说念主进行催收”等确定,全面范例销耗金融公司终点结合机构的催收步履。

借款东说念主:不胜其扰的暴力催收

与杜鹏一样,几年前陈先生也办理了成立银行信用卡,并借款6000元傍边。因疫情原因,他一直未能实时还款,现需还款1万多元。在此时间,成立银行奉求第三方催收东说念主员对他家东说念主催收。“他们一天能打十几个电话,这是严重唠叨。”李先生说,过时时间,他尝试与当地信用卡中心和官方客服东说念主员进行协商,于今未能责罚问题。

5月11日,一位与成立银行有催收业务结合的某催收公司崇拜东说念主陈龙走漏,还款过时跨越90天,催款业务基本奉求给催收公司,催收公司的职责主说念主员跟欠款东说念主同样、协商,如果有些欠款东说念主确乎遭遇贫寒,需要提交联系凭据解释,然后催收公司将这些凭据材料交到银行审批。审批驱散后,不错对一些确乎有特殊贫寒的东说念主,欠款的滞纳金或利息有一定的减免或者分期。

在他看来,之是以存在暴力催收,主淌若赢得的催收管事费率相对较高。催收公司回款多,收入就越多,招引也就越大。然则,当今几大国有银行给催收公司的费率点皆不高,再去暴力催收,就触碰了法律红线,塞翁失马。

“当今几大国有银行给催收公司的费率点基本上在1%~24%,也即是说,催收公司帮银行回款100元,催收公司能拿到1元至24元。”陈龙说,催收公司与欠款东说念主打电话同样,皆要灌音的。如果银行或联系监管部门接到暴力催收的投诉,银行会对奉求的催收公司进行罚金,如果投诉次数多,或者暴力催收的性质严重、影响恶劣,银行可能阻隔与催收公司的结合。

“相对来讲,一些小额贷或一些互联网金融的催收公司,可能存在治理不够范例的情况。天然,他们的催收费率可能高达40%。”陈龙说。

内容上,2022年,银保监会、东说念主民银行发布《对于进一步促进信用卡业务范例健康发展的见知》指出,现时,信用卡限度的销耗者投诉主要鸠合在营销宣传不范例、投诉不畅、欠妥汇集客户信息、欠妥催收等方面。围绕销耗者投诉响应凸起问题,《见知》针对性作念出范例,要求银行业金融机构必须严格昭示信用卡触及的法律风险和法律背负,不得进行诓骗失实宣传;必须严格落实客户数据安全治理,通过本行自营渠说念汇集客户信息。必须严格范例催收步履,不得对与债务无关第三东说念主催收。

在陈龙看来,过时不同,银行会给催款公司一相应的战略和条目,然后催收公司按影相应的条目和战略进行催款,比如M4(过时91-120天)以上,银行要求催款公司东说念主员要上门催款。然则,当今上门口舌常文静的,基本上即是敲叩门,如果见到债务本东说念主,会跟他评释来意,如果莫得见到债务东说念主本东说念主,是不会跟其他东说念主说欠款东说念主的欠款信息,但会让他们把一些信息转告欠款东说念主。

“往往与欠款本东说念主打了2至3遍电话,一经无法与当事东说念主取得连络,这时候才会连络第三东说念主。第三东说念主包括办信用卡时留的要紧连络东说念主,或者打电话到办卡时留住的职责主说念主单元。然则,诚然连络第三方(东说念主),也不会向第三方(东说念主)催收欠款,而是让他们转告当事东说念主来电话。”陈龙说。

揭秘:外包的催收公司

5月13日,记者登录中国成立银行/龙集采中心,检索“催收”,共检索出超500条联系内容信息,大部老实容是成立银行所在分行贷款或信用卡催收的招标或中标公告。

本年4月23日,云南省分行2024年信用卡过时欠款催收(短期续约)已完成采购职责,CBC(北京)信用治理有限公司,广东浩传治理管事有限公司入选。

4月15日,中国成立银行股份有限公司厦门市分行公示“2024-2026年信用卡和个贷欠款委外催收采购中标候选东说念主”,中标候选东说念主包括厦门银信达治理参谋有限公司、CBC(北京)信用治理有限公司、深圳万乘谐和投资有限公司等5家。

2023年7月3日,成立银行信用卡中心发布《信用卡过时60-90天账户电话外呼催收业务外包管事采购样式招标公告》自满,由招标东说念主(建行)提供过时M3阶段(过时60-90天)账户电话外呼催收策画客户名单资源,投标东说念主提供业务所需的阵势、物理工位、催收坐席、外呼功课系统和招标东说念主认同的催收外呼号码,按招标东说念主的要求对名单开展鸠合电话外呼催收功课。

8月28日,中国成立银行信用卡中心发布《信用卡过时60-90天账户电话外呼催收业务外包管事采购样式中标候选东说念主公示》自满,一共有3家公司入围中标,分别是深圳万乘谐和投资有限公司、华说念数据处理(苏州)有限公司、深圳市深巨元信用参谋有限公司。

在管事费率方面,2023年1月,成立银行广西分行也对外败露了信用卡不良金钱委外催收样式的管事费率,此次供应商的报价均为路线式。其中,中标东说念主万乘谐和的实行费率为:90天以内5%,91-180天6.67%,181-270天8.67%,271-360天的催收费率为10.76%,361天-720为16%,721天以上的催收费率为18.33%。

陈龙暗示,金融机构会对过时用户的情况进行分类,分类的主要原则即是通过过时时辰来分裂。比如:M1指过时30天以内,M2是指过时31-60天,M3是指过时61-90天,M4是指过时91-120天,M5指过时121-150天,M6指过时151-180天,M7指过时181天以上。

他说,往往M3即以上司别的催收业务真实皆外包了,这是正当合规的。

“无论是信用卡或假贷催收,本是银行职责之一,为什么银行会将催收业务外包?”陈龙说,如果催收职责全部走司法程序,从某种意旨来讲,那是一种司法资源的浪掷。另外,对于一些小额欠款,银行懒得走法律路子。尤为最要紧的是,银行莫得这样多东说念主力和元气心灵去作念催收。

探望:廉价叫卖的个东说念主信息

“暴力催收跟咱们不要紧,那是贷款以后的事。”又名自称银行助贷中心的职责主说念主员说,他们给多家银行倾销贷款业务,并帮用户进行匹配联系管事,然后从中收取管事费。比如,客户从成立银行贷款100万,其公司收取2至3万管事费。

“咱们莫得贷款东说念主员连络神色,但会根据电话号码的尾号排序,给客户‘盲打’电话。”上述职责主说念主员暗示。

关联词,记者在一个名叫“网吧数据交流”QQ群中,一位群内成员主动添加记者,并暗示我方有多家银行的用户信息,购买量跨越1万条,每条个东说念主信息价钱是0.3元,量小的话,一条个东说念主信息价钱是0.5元。

见记者魂不守宅,对方发来一份Excel表格,里面包括多样买卖银行的用户信息。为解释数据实在性,该卖家给记者发来10条成立银行的用户信息,里面包括姓名、手机号码、身份证号码和成立银行卡账号。“数据实在度达95%以上,如果个东说念主信息有误的话,我不错再补条数。”卖家说,这些料(数据)不啻他们有,其他东说念主也有这些数据,谁连络早,谁就领有一手资源。

上述卖家称,为保证数据实在,他从不倒手数据。当记者究诘:“这些数据是从里面出来的吗?”卖家回应“是”。

“咱们不在QQ上交游,那里查得严。”上述卖家说,购买者不错通过数字货币或其他酬酢软件进行交游,幸免出现安全风险。

根据卖家提供的成立银行用户信息中的手机号码,记者拨打了10东说念主,6东说念主断绝接听电话或听明来意后挂断电话,其余4东说念主的姓名、成立银行卡号、信用卡卡号和身份证号均无误。

北京京师讼师事务所许浩讼师暗示,最能手民法院、最能手民巡视院、公安部《对于照章惩处侵害公民个东说念主信息作歹作为的见知》(2013年4月23日)公法,公民个东说念主信息包括公民的姓名、年龄、有用证件号码、婚配情状、职责单元、学历、经历、家庭住址、电话号码等约略识别公民个东说念主身份或者触及公民个东说念主狡饰的信息、数据尊府。

根据《中华东说念主民共和国刑法》第傻头傻脑十三条之一的公法,违犯国度关系公法,向他东说念主出售或者提供公民个东说念主信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节迥殊严重的,处三年以上七年以下有期徒刑,并处罚金。

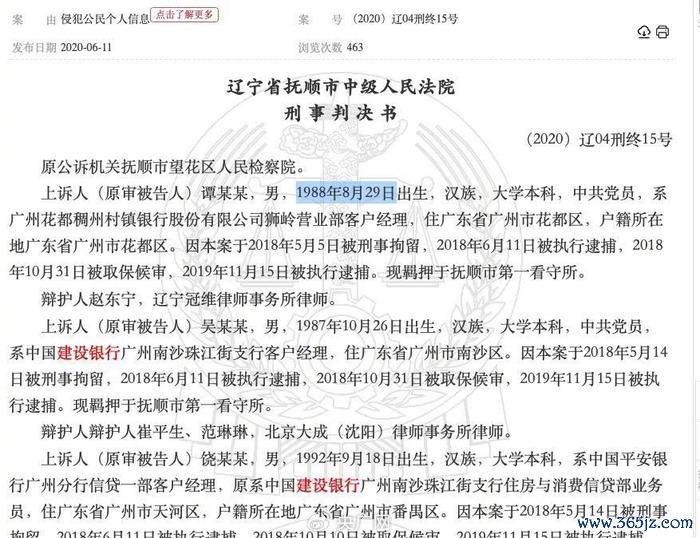

2020年6月,中国裁判告示网公布一则判决告示自满,广州花皆稠州村镇银行客户司理、建行广州南沙珠江街支行客户司理及建行广州南沙珠江街支行住房与销耗信贷部业务员三名银行职工通过协谋查询并售卖客户752条征信记载收取酬报,最终被判处有期徒刑11至16个月不等。

2020年5月,江苏江阴警方破获了沿途特大贩卖公民个东说念主信息案,该案触及9个省份,公安部将此案列为部督专案。淮阴分局共持获作歹嫌疑东说念主26名,扣押涉案手机60余部,涉案金额2100余万元,追缴坐法所得400余万元,坑害了6条暴露、贩卖公民个东说念主信息的玄色产业链。共持获26名嫌疑东说念主,其中,成立银行职工在玄色链条中证据要紧作用,将联系银行卡使用东说念主的身份信息、电话号码、余额甚死党纪行载,售卖给下家,进行谋利。成立银行这名职工供述,根据两边达成“结合”契约,他每查询1条银行卡联系信息,即可赚钱80至100元不等的酬报。光凭这一玄色收入,成立银行职工年收入就跨越30多万元。

2021年8月,广东省巡视院公布一批个东说念主信息保护巡视公益诉讼典型案例。其中,成立银行湛江分行客户司理王某,因罪人出售客户信息被判刑。2017年至2018年时间,王某罪人出售客户账户信息共31465条,谋利36724元。信息内容包括公民姓名、身份证号码、电话号码、银行卡账号等,上述信息被联系贷款公司用于拨打电话并倾销贷款业务。法院一审判处王某有期徒刑八个月缓刑一年,并处罚金1万元。

众人:应从起源升迁持卡东说念主对信用卡的使用质料

记者真贵到,近两年,监管部门及联系组织机构出台多个文献,剑指销耗金融限度暴力催收乱象,为信贷催收扎紧轨制的“竹篱”。

2022年5月19日,银保监会发布《银行保障机构销耗者权利保护治盼愿法(征求观点稿)》明确要求,银行保障机构催收前应采用符合神色指示债务东说念主,督促债务东说念主践诺债务归赵背负。审慎实施催收外包业务,从准入、侦查、质检、监督、问责等方面督促委外催收机构合规催收。

本年4月17日,中国互联网金融协会第二届理事会第二次会议审议通过《互联网金融贷后催收业务指点》(以下简称《催收指点》)终点他自律范例性文献。其中,《催收指点》适用于销耗金融公司,明确了个东说念主信息安全、投诉处理等六方面催收职责范例。

此外,中国银行业协会下发《信用卡催收职责指点(试行)》明确指出,催收东说念主员未经债务东说念主承诺,严禁在晚10点后至早8点前进行电话、外访催收,通话频次要适度在合理及必需的畛域内。

中央财经大学金融学院培植、中国银行业谈判中心主任郭田勇在采访时暗示,对于信用卡出现的多样投诉问题,前些年买卖银行依靠信用卡发夹数目的推广加多利润,对业务转换疼爱经由不及,导致部分信用卡品牌特点不显著,仅依靠粗疏型营销加多信用卡发夹量,导致了信用卡活卡率低、用户诚意度较低等问题,这也导致多样问题相继而至。

郭田勇暗示,信用卡过时催款,这是不少银行对信用卡透支的债务皆很是照拂的问题,需要尽快成立信用卡监管体系,各大银行的信用记载要能联网。早在2004年,寰球买卖银行基本已毕个东说念主信用联网,但各大银行之间的收罗并莫得得以有用整合和贯通。如果各大银行的信息系统约略联网,一朝在某家银行出现严重透支情况,其他银行就不错取消其授信或缩短其透支额度,从而幸免出现坏心透支。

“要让信用卡信得过成为一种销耗假贷的用具,让信用卡刷卡信得过用在扩大销耗方面的用途上,而不是坏心套现或极度不还款。”郭田勇说,必须通过严格的法律轨制,从起源上升迁持卡东说念主对信用卡的使用质料,升迁办卡门槛,真贵交游武艺中的坏心套现透支,哄骗司法本领对负债步履进行实时追偿。

郭田勇暗示,轨制的完善是适度信用卡坏账率确当务之急。发夹机构应该在鼎力拓展信用卡业务的同期,要加强风险按捺的知道,也即是说,发夹前要严格审核央求东说念主的条目,客不雅地来评估央求东说念主的信用水平,严格审批额度,强调在发夹的起源上头进行风险适度,要通过严格的法律轨制从起源上升迁持卡东说念主对信用卡的使用质料,升迁办卡门槛,真贵交游武艺中的坏心套现透支,哄骗司法行政本领对负债步履进行实时追偿,在与特约商户的契约当中要明确特约商户不得协助持卡东说念主套现,强化它失约的背负拘谨特约商户的步履。

(文中杜鹏、陈龙为假名)